全国农金机构职业技能提升赋能高质量发展大赛(资金业务)大赛规则

一、比赛要求

(一)参赛选手统一使用赛事规定软件,赛事排名数据以组委会官方公布为准。

(二)参赛选手需严格按照比赛规则指定相关资产进行投资操作,不可进行违规操作,并严格按照比赛要求内容进行比赛。

(三)在竞赛过程中,如有疑问,参赛选手应及时向裁判人员进行问题反馈,裁判人员应及时予以答疑。确因计算机软件或系统问题无法进行操作的,经确认同意后更换其他账号。

(四)参赛代表队若对赛事排名结果有异议,须由领队按规程提出书面申诉,竞赛裁判组调查后予以回复。

二、赛前准备

(一)为协助参赛单位做好选手选拔和练习工作,本次竞赛活动由专业竞赛机构提供模拟练习平台,并为每家参赛单位免费提供相关练习账户和系统使用基础操作课程。

(二)比赛期间统一针对报名信息进行账号开设,个人信息与账号绑定,比赛期间自己操作自己账户,如遇到软件模块问题及时与裁判人员进行沟通反馈。

三、赛道规则

本次比赛设置两种操作模式:债券交易模拟和综合资产配置模拟,每位选手只能选择其中一种模式参赛。

(一)债券交易模拟赛

1、比赛期限:1个月

2、交易平台:指定债券模拟持仓系统

3、交易时间:交易日9:00-17:30

4、初始资金:2亿元

5、交易品种:5-6支活跃券

6、交易策略:交易操作分为买入现券、卖出现券、质押式正回购、质押式逆回购,可进行卖空操作,不可进行远期交易。

7、比赛规则:

债券单笔交易券面:≤10000万;

交易笔数:比赛期间总交易笔数不超过800笔且不低于100笔。(回购不算交易笔数,低于比赛笔数下限将不参与比赛排名);

组合最大回撤率:≤0.5%,比赛期间超出将不参与比赛排名。回撤按照组合净值计算,最大回撤率是在选定周期内任一历史时点往后推,组合净值走到最低点时的收益率回撤幅度的最大值,计算公式:

最大回撤率(drawdown)=max(Di-Dj)/Di,D为某一天的净值,i为某一天,j为i后的某一天,Di为第i天的组合净值,Dj是Di后面某一天的净值,组合净值=1+绝对回报

组合DV01:≤20万,计算公式:组合DV01=∑持仓债券DV01,超出1次则计1次违规;

资金头寸:每日日终需保证资金头寸为正,若未及时平仓则计1次违规;

组合久期:≤10,计算公式:组合久期=(∑债券中债修正久期*债券按当日中债估值计算的市值)/组合按当日中债估值计算的净资产,超出1次则计1次违规;

组合杠杆倍数:≤1.4倍,计算公式:组合杠杆倍数=组合日终按当日中债估值计算的总资产/组合日终按当日中债估值计算的净资产,超出1次则计1次违规;

资金头寸、组合DV01、组合久期、组合杠杆倍数等违规操作累计超过5次将不进行最终排名。同时,比赛期间日终监测账户现金头寸为负超过2次将不进行最终排名。

参赛选手必须保证真实交易,不得弄虚作假。组委会将通过偏离度等技术监控手段以及人工审核双重查验的方式验证交易的真实性,若发现有利用市场异常报价从中获利等重大违规行为,比赛管理员有权取消异常交易收益,情节严重的不得参与评奖或取消比赛资格。

8、操作流程:

(1)比赛正式开始前,选手按照提前发放的账号和密码登录竞赛系统,进入指定债券模拟持仓系统。

(2)初始2亿资金,按照系统操作进行债券模拟交易。

(3)每周公布一次组合收益率排名,对收益率有异议的选手应于2个工作日内向裁判组进行反馈。比赛结束后,按活动最后一天的中债估值计算最终组合收益率排名。

注:1、组合收益=买卖价差(资本利得)+浮动盈亏(单一债券持有期内与当日中债估值对比的损益情况)+票息收入+逆回购收入-正回购成本;

2、组合收益率=组合收益/初始资金;

3、若在比赛结束当日存在未平仓仓位,按照当日中债估值测算浮动盈亏;

4、债券资产采用中债估值统一按交易性金融资产进行核算;

5、回购按成本法每日计提应计利息;

6、本次比赛统一不计算交易费用;

7、现券卖出的收益计算按照移动加权平均法计算;

8、当买单下单收益率≤min(Bid,Ofr),卖单下单收益率≥max(Bid,Ofr),则可以立马成交,否则进入等待队列。进入等待队列后,不论买单还是卖单都根据下一笔成交价来判断成交,同时剔除异常成交。

(二)综合资产配置模拟赛

1、比赛期限:1个月

2、交易平台:指定债券模拟持仓系统 ;

信评等级查询/组合风险预警平台:指定金融市场业务平台 ;

舆情信息推送微信公众号:指定金融市场业务平台。

3、交易时间:交易日9:00-17:30

4、初始资金:20亿元

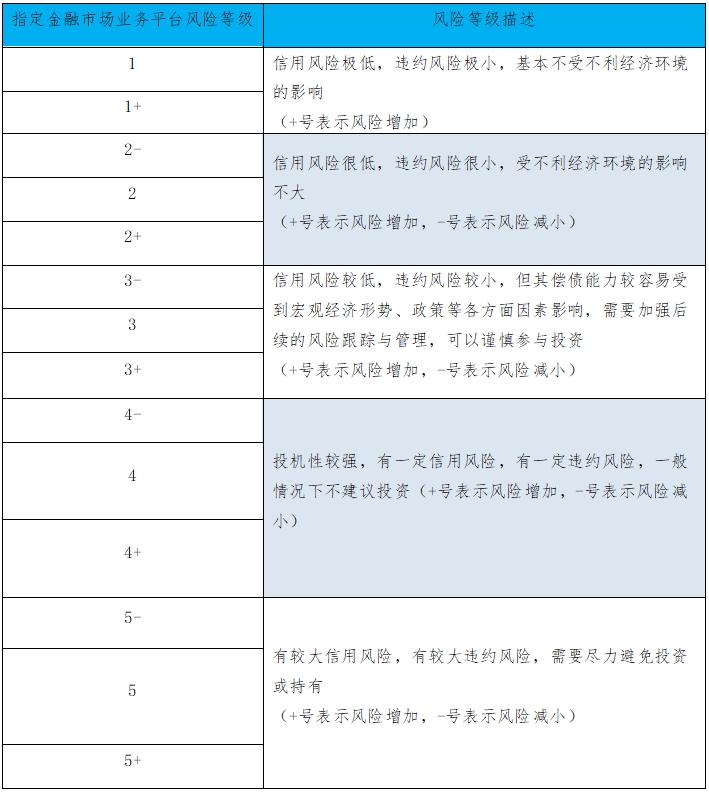

5、交易品种:国债、政策金融债、地方政府债、同业存单(主体及债项评级都达到AA+及以上、主体评级AA+及以上债项评级为空,指定金融市场业务平台风险等级3+及以下)、信用债(主体及债项评级都达到AA+及以上、主体评级AA+及以上债项评级为空,指定金融市场业务平台风险等级3+及以下)。

禁投类别:永续债、二级资本债、含权债、ABS、转债。

6、交易策略:交易操作分为买入现券、卖出现券、质押式正回购、质押式逆回购,可进行卖空操作,不可进行远期交易。

7、比赛规则:

债券单笔交易券面:≤10000万;

交易笔数:比赛期间总交易笔数不超过300笔。(回购不算交易笔数);

资金头寸:每日日终需保证资金头寸为正,若未及时平仓则计1次违规;

组合DV01:≤100万,计算公式:组合DV01=∑持仓债券DV01,超出1次则计1次违规;

组合久期:≤5,计算公式:组合久期=(∑债券中债修正久期*债券按当日中债估值计算的市值)/组合按当日中债估值计算的净资产,超出1次则计1次违规;

组合杠杆倍数:≤1.4倍,计算公式:组合杠杆倍数=日终组合按当日中债估值计算的总资产/日终组合按当日中债估值计算的净资产计算,超出1次则计1次违规;

同业存单持仓规模:≥20%,持仓规模=组合中同业存单按当日中债估值计算的总市值/组合按当日中债估值计算的净资产,不达标1次则计1次违规;

地方政府债持仓规模:≤30%,持仓规模=组合中地方债按当日中债估值计算的总市值/组合按当日中债估值计算的净资产,超出1次则计1次违规;

单一信用主体持仓规模:≤5%,持仓规模=组合中单一信用主体下涉及的信用债(包括同业存单)按当日中债估值计算的总市值/组合按当日中债估值计算的净资产,超出1次则计1次违规;

信用债总持仓规模:≤30%,持仓规模=组合中信用债按当日中债估值计算的总市值/组合按当日中债估值计算的净资产,超出1次则计1次违规;

信用债外部主体和债项评级:AA+及以上(如比赛期间有外部信用评级机构下调评级,按较低者计算),违反1次则计1次违规;

指定金融市场业务平台风险等级:3+及以下,数字越小,风险越小,违反1次则计1次违规。

组合DV01、组合久期、组合杠杆倍数、资金头寸、集中度等违规操作累计超过5次将不进行最终排名。同时,比赛期间日终监测账户现金头寸为负超过2次将不进行最终排名。

通过登录指定金融市场业务平台系统可以查询AA+及以上的信用债相关资讯、信用等级、舆情信息及其舆情负面强度,构建自选组合随时关注舆情推送。

指定金融市场业务平台舆情预警系统界面

指定金融市场业务平台舆情预警系统界面

指定金融市场业务平台公众微信号舆情推送

指定金融市场业务平台公众微信号舆情推送

外部评级与指定金融市场业务平台系统评级对照表

8、考核目标:

组合收益=票息收入+浮动盈亏(每单一债券持有期内与当日中债估值对比的损益情况)+买卖价差(资本利得)+逆回购利息-正回购成本;

组合收益率=组合收益/初始资金-收益率扣减项;

参赛选手必须保证真实交易,不得弄虚作假。组委会将通过偏离度等技术监控手段以及人工审核双重查验的方式验证交易的真实性,若发现有利用市场异常报价从中获利等重大违规行为,比赛管理员有权取消异常交易收益,情节严重的不得参与评奖或取消比赛资格。

9、操作流程:

(1)比赛正式开始前,选手按照提前发放的账号和密码登录竞赛系统。登录指定金融市场业务平台系统可进行相关评级和舆情查询,进入指定债券模拟持仓系统进行交易操作。

(2)初始20亿资金,按照系统操作进行综合资产配置模拟交易。

(3)每周公布一次组合收益率排名,对组合收益率有异议的选手应于2个工作日内向裁判组进行反馈。比赛结束后,按活动最后一天的中债估值为准计算最终收益率排名,同时需要针对最后持仓进行舆情负面查询,核算最终比赛组合收益率。

注:

1、比赛期间排名收益率=投资组合总收益率-收益率扣减项。

2、收益率扣减项:为提高竞赛人员的风控意识,比赛期间针对配置信用债券(包括同业存单)持仓情况,特制定如下规则:

(1)在比赛期间,组合中的信用债(包括同业存单)在指定金融市场业务平台风险预警模块出现过相关负面舆情且负面强度出现橙色级别 “”或红色级别 “”的舆情信息,则在最终计算该组合收益率时对应扣减2BP或5BP,一个涉事主体扣减一次,涉及到多个主体出现上述情况的就扣减多次。

(2)在比赛期间,组合中的信用债(包括同业存单)外部评级每下调一级或识金石风险等级每上调一级,组合收益率最终统计时扣减10BP,一个涉事主体扣减一次,涉及到多个主体出现上述情况的就扣减多次(在评级下调之前已经清仓的,不做扣减,但是在评级下调之后做出清仓行为的依然要做扣减)。

3、若在比赛结束当日存在未平仓仓位,按照当日中债估值测算浮动盈亏。

4、债券资产采用中债估值统一按交易性金融资产进行核算。

5、回购按成本法每日计提应计利息。

6、本次比赛统一不计算交易费用。

7、现券卖出的收益计算按照移动加权平均法计算。

8、当买单下单收益率≤min(Bid,Ofr),卖单下单收益率≥max(Bid,Ofr),则可以立马成交,否则进入等待队列。进入等待队列后,不论买单还是卖单都根据下一笔成交价来判断成交,同时剔除异常成交。

四、违规判定

1、违规操作:以下行为视为违规操作,一经发现,记录一次违规,涉及损益的扣减该笔违规收益,违规操作判定具体如下:

①日终集中度超过规定限定;

②日终组合DV01超过规则限定范围;

③日终组合久期超过规则限定范围;

④日终组合杠杆超过规则限定范围;

⑤日终账户资金头寸为负;

⑥信用债价差偏离≥2%、利率债价差偏离≥1%(以前一日的中债估值为标准),市场调整导致的价差偏离超过规定的不视作违规;

⑦利用市场异常报价获利(异常报价不仅限于偏离当日中债估值较大、报价与其他中介或最近报价相比不连续、异常报价报出后迅速撤销等情况);

⑧其他违反公平公正的相关违规操作。

其中,第①②③④⑤项不涉及损益,不做收益扣减,仅记录一次违规。

2、禁止性操作:以下行为视为禁止性操作,一经发现,取消比赛资格。

①比赛期间日终监测账户资金头寸为负累计超过2次;

②比赛期间违规操作累计超过5次;

③比赛期间交易盘组合最大回撤率超过0.5%;

④故意利用实盘影响模拟盘(如故意在中介挂单以此让模拟盘达成成交的现象,若发现一次当即取消比赛成绩,并全国通报批评);

⑤其他情节恶劣或存在严重弄虚作假操作的。

3、评分规则:收益率成绩得分相同的,交易盘选手继续比较组合日胜率,配置盘选手继续比较组合最大回撤。若仍存在成绩相同的,无论交易盘还是配置盘选手都先后比较组合久期、总笔数、组合杠杆、成交时间的优劣等因子。若同一行社的几名交易员出现一模一样的成绩,只能算该行得一个有效成绩,以成交时间在前的人取得名次。

外部评级与指定金融市场业务平台系统评级对照表

8、考核目标:

组合收益=票息收入+浮动盈亏(每单一债券持有期内与当日中债估值对比的损益情况)+买卖价差(资本利得)+逆回购利息-正回购成本;

组合收益率=组合收益/初始资金-收益率扣减项;

参赛选手必须保证真实交易,不得弄虚作假。组委会将通过偏离度等技术监控手段以及人工审核双重查验的方式验证交易的真实性,若发现有利用市场异常报价从中获利等重大违规行为,比赛管理员有权取消异常交易收益,情节严重的不得参与评奖或取消比赛资格。

9、操作流程:

(1)比赛正式开始前,选手按照提前发放的账号和密码登录竞赛系统。登录指定金融市场业务平台系统可进行相关评级和舆情查询,进入指定债券模拟持仓系统进行交易操作。

(2)初始20亿资金,按照系统操作进行综合资产配置模拟交易。

(3)每周公布一次组合收益率排名,对组合收益率有异议的选手应于2个工作日内向裁判组进行反馈。比赛结束后,按活动最后一天的中债估值为准计算最终收益率排名,同时需要针对最后持仓进行舆情负面查询,核算最终比赛组合收益率。

注:

1、比赛期间排名收益率=投资组合总收益率-收益率扣减项。

2、收益率扣减项:为提高竞赛人员的风控意识,比赛期间针对配置信用债券(包括同业存单)持仓情况,特制定如下规则:

(1)在比赛期间,组合中的信用债(包括同业存单)在指定金融市场业务平台风险预警模块出现过相关负面舆情且负面强度出现橙色级别 “”或红色级别 “”的舆情信息,则在最终计算该组合收益率时对应扣减2BP或5BP,一个涉事主体扣减一次,涉及到多个主体出现上述情况的就扣减多次。

(2)在比赛期间,组合中的信用债(包括同业存单)外部评级每下调一级或识金石风险等级每上调一级,组合收益率最终统计时扣减10BP,一个涉事主体扣减一次,涉及到多个主体出现上述情况的就扣减多次(在评级下调之前已经清仓的,不做扣减,但是在评级下调之后做出清仓行为的依然要做扣减)。

3、若在比赛结束当日存在未平仓仓位,按照当日中债估值测算浮动盈亏。

4、债券资产采用中债估值统一按交易性金融资产进行核算。

5、回购按成本法每日计提应计利息。

6、本次比赛统一不计算交易费用。

7、现券卖出的收益计算按照移动加权平均法计算。

8、当买单下单收益率≤min(Bid,Ofr),卖单下单收益率≥max(Bid,Ofr),则可以立马成交,否则进入等待队列。进入等待队列后,不论买单还是卖单都根据下一笔成交价来判断成交,同时剔除异常成交。

四、违规判定

1、违规操作:以下行为视为违规操作,一经发现,记录一次违规,涉及损益的扣减该笔违规收益,违规操作判定具体如下:

①日终集中度超过规定限定;

②日终组合DV01超过规则限定范围;

③日终组合久期超过规则限定范围;

④日终组合杠杆超过规则限定范围;

⑤日终账户资金头寸为负;

⑥信用债价差偏离≥2%、利率债价差偏离≥1%(以前一日的中债估值为标准),市场调整导致的价差偏离超过规定的不视作违规;

⑦利用市场异常报价获利(异常报价不仅限于偏离当日中债估值较大、报价与其他中介或最近报价相比不连续、异常报价报出后迅速撤销等情况);

⑧其他违反公平公正的相关违规操作。

其中,第①②③④⑤项不涉及损益,不做收益扣减,仅记录一次违规。

2、禁止性操作:以下行为视为禁止性操作,一经发现,取消比赛资格。

①比赛期间日终监测账户资金头寸为负累计超过2次;

②比赛期间违规操作累计超过5次;

③比赛期间交易盘组合最大回撤率超过0.5%;

④故意利用实盘影响模拟盘(如故意在中介挂单以此让模拟盘达成成交的现象,若发现一次当即取消比赛成绩,并全国通报批评);

⑤其他情节恶劣或存在严重弄虚作假操作的。

3、评分规则:收益率成绩得分相同的,交易盘选手继续比较组合日胜率,配置盘选手继续比较组合最大回撤。若仍存在成绩相同的,无论交易盘还是配置盘选手都先后比较组合久期、总笔数、组合杠杆、成交时间的优劣等因子。若同一行社的几名交易员出现一模一样的成绩,只能算该行得一个有效成绩,以成交时间在前的人取得名次。