DMI News | 远洋集团美元债债权人小组正式提出重组改善方案

- 资讯来源 : DMI News

- 报道日期 : 2024/08/20

远洋集团( 3377.HK )7月18 日推出的重组方案,已于8月8日早鸟投票期结束,然而至今尚未见到官方公布的投票率进展,据消息人士透露目前仍距离法定要求的通过率差距较大。

据悉,远洋债权人小组已向公司提出了改善方案,将大幅提升所有债权人回收价值,降低削债幅度,并提供了不削债选项,此外还提升票息、缩短年期、提高同意费,并加强增信保障措施。

同时,债权人小组一些基金主动提出愿意将持有的债券全部债转股 ,并敦促中国人寿履行大股东责任一并债转股以协助远洋降杠杆 ,构建可持续的资本结构,有助于提升公司股权及债权的二级市场价值及流通性。

以下内容来自债券人小组的重组改善方案解读:

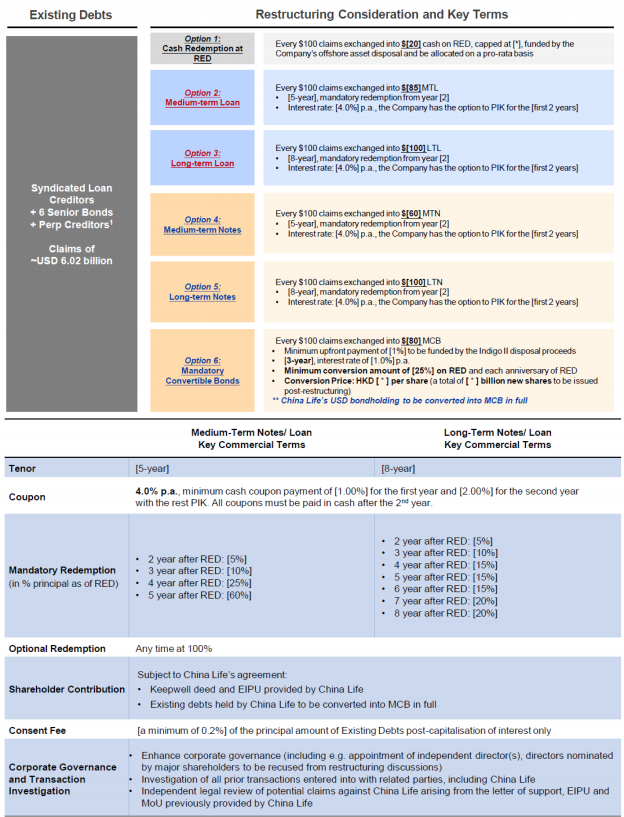

一 、 降低削债比例、优化方案选项:

银团持有人增加选项, 并可根据需求灵活选择 4 个选项 (或组合) 包括:

1) 中期贷款: 缩短年期至 5 年期,降低削债比例至 15%,即获得 85%的新贷款

2) 长期贷款:增加无削债选项,保存全部本息,即获得 100%的新贷款

3) 现金:增加现金退出选项,以公开现金要约的方式进行,即获得 20%的现金

4) 强制可转债:大幅降低转股门槛,延长可转股期至 3 年,设头部转股和周年转股机 制,即获得 80%的强制可转债;且大股东持仓按相同条件全部转为强制可转债

债券持有人亦可根据需求灵活选择类似 4 个选项(或组合)包括: 60%的中期债券 、100%的长期债券 、20%的现金或 80%的强制可转债 。据悉, 区别于银行类债权人多数抵触 大幅削债,而不少基金类持有人表示支持削债且更倾向选择强制可转债并转股,即不会挤 占重组后现金流或增信资产 。改善方案选项设计合理,令不同类型债权人各自所需,同时 还达到大幅减债的目的。

二、 加快偿债节奏、合理提高利息及同意费:

改善方案中提升了前端现金偿还的节奏和比例 。 中期贷款或债券分别在第 2/ 3/ 4/ 5 年分期偿还 5%/ 10%/ 25%/ 60%的本金,而长期贷款或债券分别在第 2/ 3/ 4/ 5/ 6/ 7/ 8 年分期偿还 5%/ 10%/ 15%/ 15%/ 15%/ 20%/ 20%的本金。

贷款及债券利息均统一提升至 4%,仅前 2 年可以 PIK,第 1 年现金付息至少 1%,第 2 年现金付息至少 2%。

同意费从 0.05% (早鸟费 0.1%),统一提升至 0.2%。

三、 加强所有债权人的增信保障措施:

明确股东支持,压实境内外资产抵质押等增信,全面尽调境内外资产包,严格监管 境内外资产处置资金, 包括但不限于:

1) 明确股东支持: 中国人寿为新债务提供维好协议和股权回购协议

2) 加强企业治理: 调查之前与管理方(包括中国人寿)进行的所有交易;另中国人 寿提供已签署过的支持函 、股权回购协议及合作备忘录,并针对潜在索赔进行独 立的法律审查

3) 境内和境外资产增信:

a. 境外26个项目及境内20个商业或办公项目等,提供抵质押、担保或其他增信措施 。公司无权独自取消任何抵质押。未经境外债权人同意,上述资产不可用于远洋集团或其关联公司的新增债务或其他豁免债务 。特定境外/境内资产的出售应取得银行协调委员会及债权人小组同意,公司应提供资产处置计划

b. 远洋集团持有的远洋服务 6677.hk 股权抵质押

c. 境内资产处置需要得到多数境外债权人和小组同意,已经抵押的境外资产,需提供消极担保,限制新增其他债务或担保。此外,境外及跨境的公司间贷 款应作为增信资产的一部分质押给债权人

4) 现金归集及清偿:

a. 分别设置境内及境外监管账户,并提供账户质押;

b. 资金汇出和使用需经由独立监督会计师;

c. 20 个投资物业及其他指定境内资产的销售所得款项净额或分派款项的[90%] 须存入境内托管账户。 26 个境外项目或远洋服务股份销售所得款项净额或分 派的[90%]应从境内托管账户存入境外指定账户。请注意,从销售所得款项净额中扣除的款项应仅限于必要款项,如结构性优先债务和地方税。销售收益净额的定义将不允许一系列扣减,并受[90%]门槛的限制

5) 监管审计师: 监管会计师的委任应取得银行协调委员会及债权人小组的同意。监管会计师应就公司的合约销售和资产处置情况等向债权人发布月度报告

6) 债务契约:收紧并加强债务契约条款,常见基本契约包括但不限于消极担保、关连交易限制、财务比率、披露责任、股息限制、境外资产或资金流向境内的限制、出售限制等, 由银行协调委员会及债权人小组协商同意。

债权人小组呼吁所有银行及债券持有人拒绝签署公司重组支持协议,支持改善方案,支持压实股东责任。