DMI News | 远洋境外债重组方案争议白热化,AHG提示RSA风险,呼吁公司改善条款

- 资讯来源 : DMI News

- 报道日期 : 2024/08/07

DMI News 了解到,针对远洋集团7 月18 日公布的境外债重组方案,持有远洋境外债的债权人小组(以下简称“AHG”)表示坚决反对,呼吁所有债权人拒绝签署重组方案,并要求公司改善条款。

AHG 提示目前重组支持协议(“RSA”)文件中隐藏诸多风险,建议金融机构在重组中认真仔细阅读RSA条款细节,履行尽职调查的义务,谨慎考虑,并充分咨询专业重组律师的法律意见:

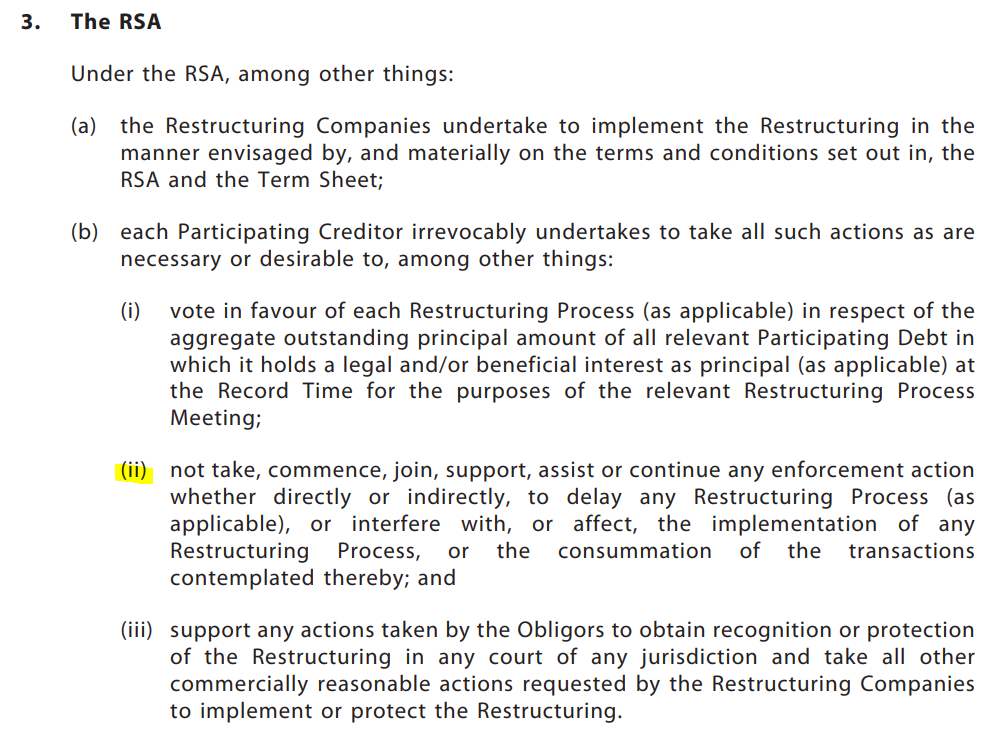

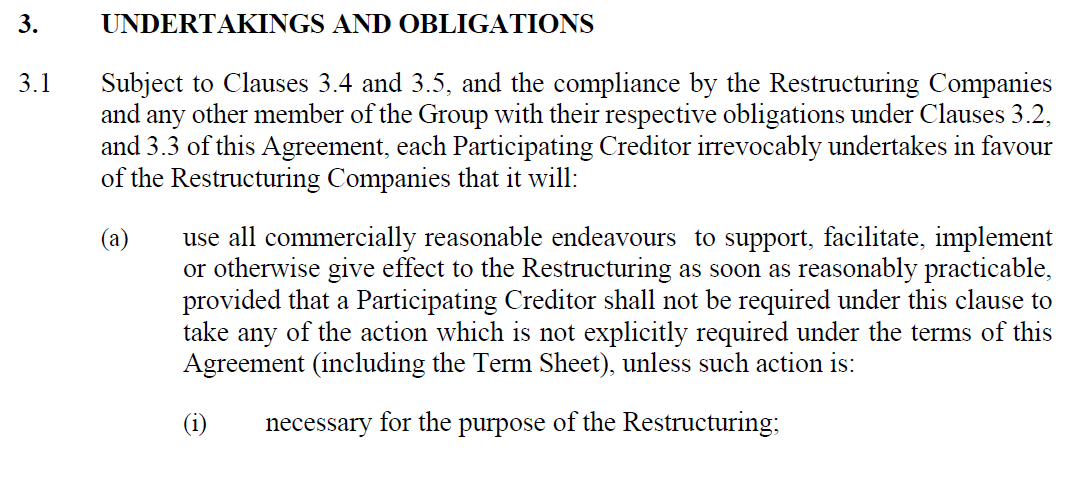

1. 根据重组支持协议,债权人必须不可撤销地投票赞成重组,且意味着承担繁重义务,并必须支持公司对抗清盘,并放弃采取强制行动的权利,且公司有权要求已签署协议的债权人支持反驳其他债权人(包括非协调委员会银行)提出的任何反对意见,若不遵守,即构成违反重组支持协议。

即,债权人将放弃未来任何追索合法权益的权利,尤其是放弃对股东中国人寿已签署的增信协议(包括“支持函”、“股权回购协议”、“谅解备忘录”等)追索的权利。

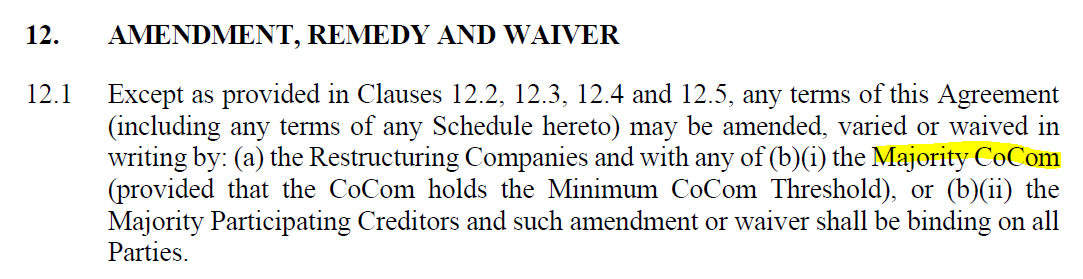

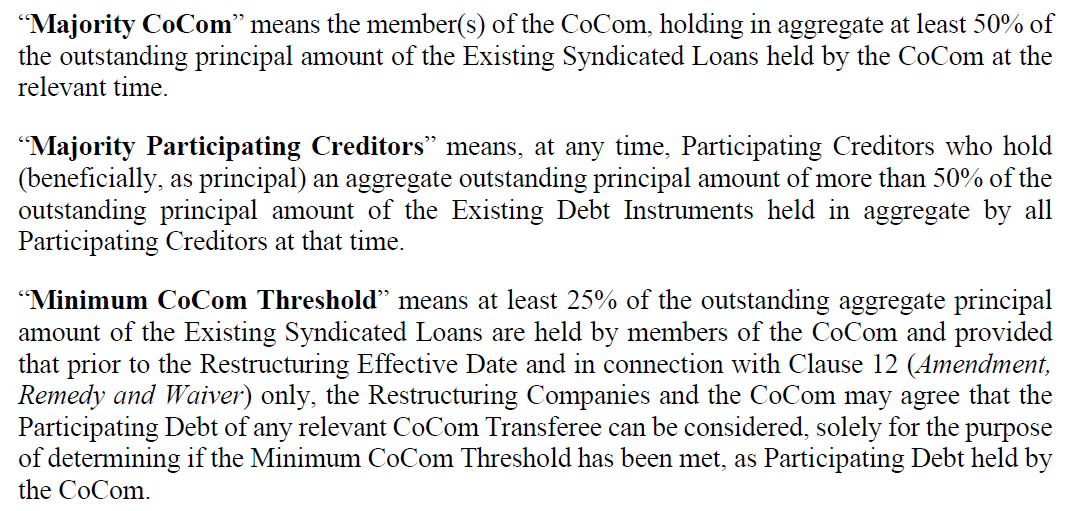

2. 根据重组支持协议,若公司修改方案条款,或延长协议的有效期(Long Stop Date),则公司不再需要获得所有债权人的投票,只需获银行协调委员会(超过25%的银团规模)的半数以上同意即可任意修改或延长。

即,若公司未来对债权人签署的重组方案进行修改,而债权人可能最终被迫接受一个更差的方案(甚至可能修改同意费金额)。此外,在债权人递交AHL (Account Holder Letter)后,还可能因公司延长有效期迟迟不生效,债权人持仓被无限期冻结,既无法交易,又无法求偿或诉讼的艰难处境。

3. 签署RSA会绑定金融机构的所有远洋集团债务敞口,即同一机构下对远洋集团的所有债务敞口将一同放弃了上述所有追索合法权益的权利

即,若某银行同时持有银团贷款及美元债,则银团贷款敞口签署RSA将影响美元债仓位未来追索合法权益的权利。

4. 根据公开债务发售文件,股东中国人寿已对存续债务提供了增信,包括已签署了支持函、股权回购承诺函、谅解备忘录等相关增信协议。

中国人寿已签署的3份增信协议:

1)Letter of Support

2)Equity Interest Purchase Undertaking

3)Memorandum of Understanding “Memorandum to Effectively Achieve the Synergistic Effect of Sino-Ocean Land and China Life Insurance"

然而远洋集团和中国人寿至今尚未提供上述文件及足够尽调材料,在如此苛刻及紧迫的时间表内,很多机构无法满足最基本的尽职调查要求,而是在无法尽职免责的情况下被迫仓促做出决策。

债权人要求远洋集团及股东中国人寿公开披露这几份增信文件,并要求股东中国人寿履行增信协议中约定的相关义务,相信将因此大幅提高所ABCD有组别债务的回收率。

5. 作为曾经的投资级国企地产龙头企业,AHG认为该重组方案商业条件并不理想,与其他行业内重组案例相比存在明显差距(甚至是A组别银团方案,也差过多数民企地产重组方案)。

远洋重组方案的前置本金为0、且相比其他民企地产重组方案的展期期限更长(且允许进一步延期)、转股价更高、方案回收率更低。

远洋控股集团8月7日公告,境内债“18远洋01”将于8月9日分期偿还本金比例的10%及利息,截止本公告发布时,发行人已完成向中国结算的资金划付。

债权人小组据公开信息分析认为,公司有更强的偿债能力,与境内债展期2.5 年相比,境外债展期10 年时间过长,且前4年几乎没有现金流,远差于所有其他中资美元债展期方案。

转股价极不合理,远洋集团目前二级交易在0.325,日成交额不足1000万元港币,而C组最低转股价设置在$16.37,是现价的50倍。

此外,部分关键条款/公司基础信息缺失,包括一揽子担保方案、资产处置条件、现金归集机制、监督代理机制等,诸多细节尚未确定,未充分尊重债券持有人在决策过程中的知情权和参与权。

尤其是境外资产增信诸多漏洞:

问题1:用于归集的资金“净额”定义宽泛,指定资产出售/分红所得“净额”最终能用于支付票息、本金的现金流所剩无几,难以触发还款条件,严重侵害对债权人权益

问题2:条款规定公司有权不经过债权人同意便出售用于现金归集和抵质押的指定境外资产,即结合问题1,公司出售指定资产,并通过一系列“扣减”,是否有“净额”可用于现金归集存疑,投资人也将在毫不知情的情况下失去该指定资产的抵质押增信

问题3:现金归集的监管代理(Monitoring Agent)由公司单独指定,如果方案通过,投资人将完全失去透明的监督渠道

问题4:公司有100+境内开发物业,但仅提供其中5个作为境内指定资产提供现金归集,足以见得方案毫无诚意,也未尽最大努力

问题5:公司有20+优质投资物业,地处一二线城市核心地段,且出租率较高,然而未提供任何形式的增信,可见公司方案仍有很大提升空间

6. 方案法律路径不清晰,交易最终是否可以落地存疑

据悉目前支持重组方案的债权人比例并不高,但远洋集团及其顾问在游说部分银行债权人时表示,有信心基于Part 26A程序(甚至是在少数服从多数的情况下)通过方案。而债权人小组法律顾问年利达在随后的电话会上公开喊话,远洋要启动的Part 26A程序是浪费时间和资金,基本会失败。

过往的境外重组案例绝大多数采用了协议安排,即要求每组支持率均必须超过75%;而Part 26A程序是一个非典疫情后初现的一个非常新的程序,赋予法院一定自由裁量权,但前提是需要证明重组方案本身是最优解,且方案是公平公正的。

不少债权人要求股东中国人寿及远洋集团关联方披露对远洋集团的债务敞口,并要求罢免其投票表决权,而法院将非常仔细审查和评估此类行为,并裁定所有债权人是否正确地参与投票和行事,避免操纵投票有失公平性,否则方案公平性将是一个极大挑战。

此外,方案分组和重组对价完全依赖于清算回收率,这个方案逻辑在其他中资地产重组案例中从未见过:

1) 清算分析回收率的计算一般是基于公司提供的数据和假设,而该数值对于任何输入假设的细微调整都异常敏感,,任何变化都可能导致交易的重大变动,增加了交易安排受质疑和诉讼的风险。

2) 重组方案应基于公司存续经营价值,而不是清算价值;重组价值应远高于清算价值,否则债权人不会同意展期n年,而是立即清盘回收(目前一些组别回收率低于清盘价值,预计法院也不会支持)

3) 公司至今未能提供清算报告(公司解释是尚未完成),债权人无法审阅清算回收率计算和假设,更无法基于一份未完成清算报中的清算回收率,来判断方案是否公平合理

最后:

AHG强调,已有超60%的债权人表示反对该重组方案,该提案存在无法获得一致通过的重大风险。

AHG认为远洋集团的重组方案存在重大问题及风险,包括关键条款不确定、实施方案不确定、信用支持不确定且存在漏洞,以及同意费时间表苛刻等问题。

呼吁债权人不要仓促盲目接受现有方案,要求远洋集团承担相应责任、不逃废债,及股东中国人寿作为财政部直属的中央金融企业,压实股东责任,履行相应增信协议条款责任义务并提供相应支持,尊重市场诉求,通过公平和透明的重组程序,谈判改善方案,以获得境外债权人的支持。